Effettua la tua ricerca

More results...

Prestito personale

Delibera veloce

La quota di mercato cinese negli Stati Uniti è in calo

Il panorama del mercato globale ha subito trasformazioni significative dall’inizio della disputa commerciale tra Stati Uniti e Cina nel 2018. L’imposizione di tariffe e il passaggio al protezionismo hanno costretto le aziende di entrambe le sponde del Pacifico a ripensare le proprie catene di fornitura e le strategie di approvvigionamento. Le aziende cinesi, in particolare, hanno registrato un notevole calo della loro quota di mercato negli Stati Uniti.

Al 2023, la quota di mercato complessiva della Cina negli Stati Uniti era scesa di 7,7 punti percentuali, attestandosi al 13,9%, con cali ancora più marcati nei settori interessati dalle tariffe. Ad esempio, la quota di mercato della pelletteria e dei mobili cinesi negli USA è crollata rispettivamente dal 57,2% al 23,7% e dal 52% al 29,4% tra il 2017 e il 2023.

Finanziamenti e agevolazioni

Agricoltura

Nonostante i dazi, la Cina rimane una fonte di importazione fondamentale per gli Stati Uniti

Nonostante il calo complessivo, non tutti i settori hanno sofferto. La Cina è riuscita ad aumentare la sua quota di mercato in aree specifiche, come i grassi animali e vegetali, il tabacco e i prodotti farmaceutici e i manufatti vari, anche se partendo da una base relativamente bassa per le prime tre categorie.

Ma soprattutto, la Cina rimane la fonte più importante di importazioni tra i principali Paesi asiatici per gli Stati Uniti. Sebbene i pesanti dazi abbiano in qualche modo ridotto la dipendenza diretta del Paese dalle importazioni cinesi, non hanno portato a un allontanamento completo.

Le importazioni USA da alcuni Paesi Asiatici (in miliardi di $)

Fonte: LSEG Datastream, ING

Tra i due litiganti, il terzo gode

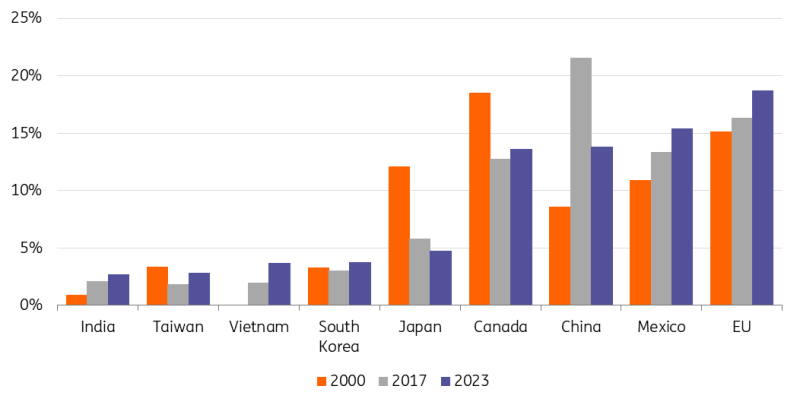

Tuttavia, i dazi sulle merci cinesi hanno spinto le aziende a cercare alternative, e alcune hanno spostato la produzione in altri Paesi per evitare le tariffe. Con il calo degli scambi di merci tra Stati Uniti e Cina, entrambe le nazioni hanno cercato altri mercati, con conseguenti guadagni significativi per alcuni Paesi. Tra il 2017 e il 2023, la quota di importazioni negli Stati Uniti da UE, Messico e Vietnam è aumentata rispettivamente di 2,4 punti percentuali, 2,1 punti percentuali e 1,7 punti percentuali. Inoltre, anche Taiwan, Canada e Corea del Sud hanno aumentato la loro quota di mercato delle esportazioni verso gli Stati Uniti di 1ppt.

Quota delle importazioni USA totali (%)

Alcuni cambiamenti sono dovuti ai recenti conflitti commerciali, ma non tutti i cambiamenti possono essere direttamente attribuiti all’escalation. Gli adeguamenti della supply chain sono influenzati dalle dinamiche competitive, dalle considerazioni ambientali, dalle preferenze dei consumatori e dagli aspetti normativi. Sebbene l’inasprimento del contesto commerciale abbia determinato molti cambiamenti, è fondamentale riconoscere che anche la natura sfaccettata delle catene di approvvigionamento svolge un ruolo importante.

Carta di credito con fido

Procedura celere

È quindi utile esaminare la quota di importazioni soggette a tariffe aggiuntive, come quelle previste dalla Sezione 301. Il rapporto dell’USTR (United States Trade Representative) rivela che diversi Paesi ne hanno beneficiato: Messico e Canada hanno visto aumentare le loro quote di mercato rispettivamente di 4,2 e 2,9 punti percentuali. Anche l’UE e l’India hanno guadagnato, con aumenti di 1,3 e 0,6 punti percentuali ciascuno.

La Cina, invece, ha aumentato le sue esportazioni soprattutto verso Russia, Vietnam, Africa, UE e Messico. Nel complesso, sembra che Messico e Vietnam possano fungere da Paesi “plus one”, facendo da intermediari per il commercio della Cina con gli Stati Uniti e viceversa.

Il possibile impatto delle politiche tariffarie su Vietnam, Messico e non solo

Questa volta, però, i beneficiari potrebbero essere coinvolti nel fuoco incrociato. Il Messico è già sotto i riflettori non per le sue politiche commerciali, ma per l’immigrazione e, in prospettiva, potrebbe trovarsi ad affrontare un maggiore controllo e nuove minacce tariffarie derivanti dagli effettivi squilibri commerciali. Inoltre, la minaccia maggiore di una nuova guerra commerciale potrebbe venire dall’amministrazione statunitense che prende di mira le aziende straniere che operano in Paesi terzi come il Messico o il Vietnam, e potenzialmente anche le merci che passano attraverso i porti gestiti dalla Cina in tutto il mondo. C’è ancora un’immensa incertezza sulle politiche commerciali dei prossimi quattro anni, ma essere preparati a molteplici scenari potenziali potrebbe essere l’approccio migliore.

Seguiremo con attenzione anche l’elenco dei “manipolatori valutari” degli Stati Uniti, perché potrebbe fornire un indizio su chi sarà il prossimo bersaglio. Mentre nessun partner commerciale ha soddisfatto tutti i criteri richiesti per essere etichettato come manipolatore di valuta nel rapporto di giugno 2024, sette economie sono state inserite nell’elenco del Tesoro statunitense per il monitoraggio: Cina, Giappone, Taiwan, Malesia, Singapore, Vietnam e Germania.

Il commercio sarà uno degli obiettivi principali della nuova presidenza Trump e, a sua volta, il panorama della catena di approvvigionamento, i flussi commerciali e le quote di mercato continueranno ad evolversi mentre entriamo in una nuova era di protezionismo con la spada di Damocle dei dazi.

Sconto crediti fiscali

Finanziamenti e contributi

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Conto e carta

difficile da pignorare